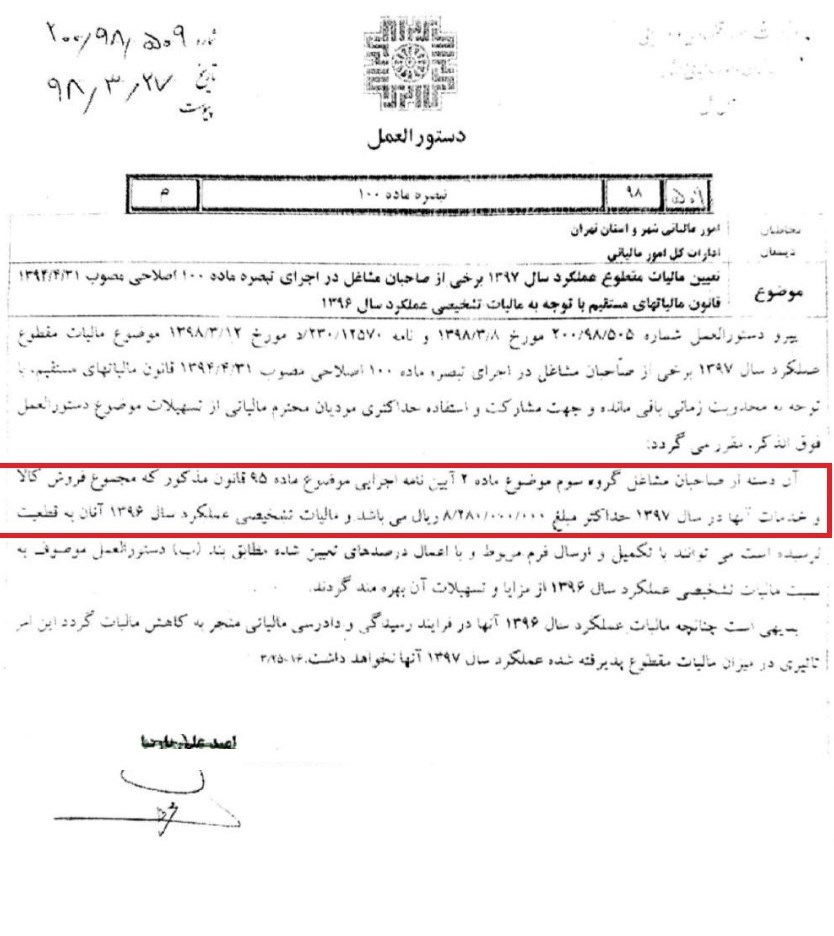

به گزارش آوای نشاط، دستورالعمل مورخ 98/3/27 سازمان امور مالیاتی در خصوص تعیین مالیات مقطوع عملکرد سال 1397 برخی صاحبان مشاغل در اجرای ماده تبصره ماده 100 ق.م.م. با توجه به مالیات تشخیصی عملکرد سال 96 ابلاغ شد.

در این بخشنامه که از سوی رئیس سازمان امور مالیاتی ابلاغ شد آمده است؛ بر اساس دستورالعمل شماره 200/98/505 مورخ 98/3/8 و نامه 230/12570/د مورخ 1398/3/12 موضوع مالیات مقطوع عملکرد سال 1397 برخی از صاحبان مشاغل در اجرای تبصره ماده (100) اصلاحی مصوب 1394/4/31 قانون مالیاتهای مستقیم و با توجه به محدودیت زمانی باقیمانده و جهت مشارکت و استفاده حداکثری مؤدیان محترم مالیاتی از تسهیلات موضوع دستورالعمل فوق الذکر، آن دسته از صاحبان مشاغل گروه سوم موضوع ماده (2) آییننامه اجرایی موضوع ماده (95) قانون مذکور که مجموع فروش کالا و خدمات آنها در سال 1397، حداکثر مبلغ 828میلیون تومان است و مالیات تشخیصی عملکرد سال 1396 آنان به قطعیت نرسیده، میتوانند با تکمیل و ارسال فرم مربوط و با اعمال درصدهای تعیینشده مطابق بند (ب) دستورالعمل موصوف بهنسبت مالیات تشخیصی عملکرد سال 1396 از مزایا و تسهیلات آن بهرهمند شوند.